界面新闻记者 | 崔鹏

界面新闻编辑 | 宋佳楠

11月13日,腾讯交出了2024年第三季度的成绩单,其营收实现1671.93亿元,较上一年增加8%;Non-IFRS(非国际财务报告准则下)经营利润为612.74亿元,同比增长19%。

这份报告在营收表现上整体超过了资本市场和分析机构的预期,各项主要数据有着不错的表现,但一些值得关注的转变在悄然发生。

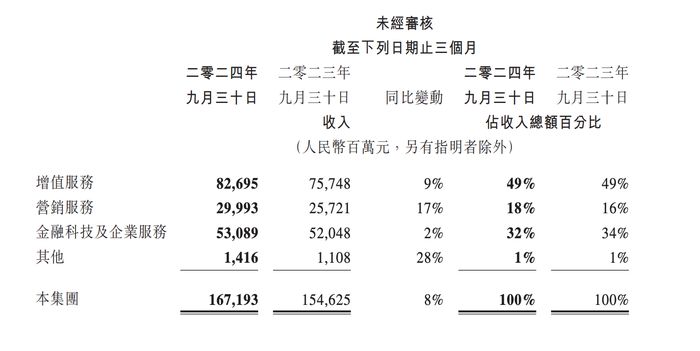

其中,游戏业务为主的增值服务收入占比已经不足一半,营销服务(广告业务)与ToB(企业级)业务板块(金融科技及企业服务)的合计收入占比则达到50%。这被管理层视为腾讯收入结构进一步健康化的表现。

图片来源:腾讯财报

图片来源:腾讯财报

游戏外加微信业务的贡献颇多,前者有明确数据可以体现,而微信的贡献更多被分散至不同的业务板块之中。

时下火热的AI相关业务并未在这份财报中被过多提及。考虑到最近腾讯的产品发布情况,不少AI相关技术和产品已在内部各业务板块中落地应用,判断其会在未来某个时间点再进行集中披露。

腾讯释放出的另一重要信号则是降本增效告一段落,推广和研发费用的投入有明显增加。抛开其它因素影响,这可能意味着腾讯已经准备好重新进入扩张周期。

游戏收入增长强劲

三季度,腾讯游戏收入同比增长12.6%达到518亿元,撑起业绩的大多来自于已有的长青项目。

这当中本土市场游戏收入同比增长14%至373亿元,主要得益于《无畏契约》《王者荣耀》《和平精英》以及《地下城与勇士:起源》等多款明星产品的推动。

两款旗舰长青游戏《王者荣耀》与《和平精英》的流水都实现同比增长,《火影忍者》手游和《无畏契约》的季度日活跃账户数则创下新高。这几款产品都曾在内外部得到过腾讯管理层的肯定。

不久前刚发布的多端第一人称射击游戏《三角洲行动》也被提及,管理层认为该游戏实现了较高的日均用户使用时长和留存率,展现出成为长青游戏的潜力。

不仅在国内,国际市场的游戏收入同比增长了9%,达145亿元。对于收入增速较腾讯游戏总流水增速偏低,腾讯方面给出的原因是,将部分高留存率游戏的收入递延周期进行了延长。

从收入层面看,国际市场贡献较多的依然是《PUBG MOBILE》和《荒野乱斗》等产品。此外,《VALORANT》今年8月从PC端正式拓展至PlayStation和Xbox端,在全球五个关键市场(美国、英国、加拿大、欧洲和日本)推出主机版本,这直接推动游戏流水在三季度同比增长超过30%。

开发出《VALORANT》的腾讯子公司拳头游戏(Riot)此前曾透露,未来该游戏还将在更多地区推出主机版本,但并未提供相关时间表。

微信更会赚钱了

除游戏业务外,微信对于整个腾讯收入增长的贡献变得越来越大。

视频号、小程序和微信搜一搜对于广告收入提升的推动效果明显,金融科技业务也受到理财服务收入增长的推动,而小程序和视频号对于商家交易能力的提升,也间接拉动了部分云服务以及商家技术服务费用的提升。

但这份财报并未公布太多微信自身核心业务的最新数据。管理层仅提到,小程序三季度的交易额超过2万亿元,同比增长十几个百分点,主要得益于点餐、电动车充电和医疗服务等场景中覆盖率的提升。

视频号小店今年升级为“微信小店”,腾讯希望它能基于微信生态推出统一可信赖的交易产品。

对于这一策略,腾讯总裁刘炽平在财报电话会上给出了进一步的解释,称在视频号推出之前,微信生态系统内已经有大量非标准化的短视频在传播,而在视频号推出之后,视频格式在良好流量支持下实现标准化,视频号的流量因此大幅增长。

“如果我们能在微信内提供一个标准化、防护良好且值得信赖的交易环境,那么我们就有很大的潜力去打造可观的交易量。”刘炽平强调。

管理层还在财报中用单独篇幅介绍了微信小店的优势,但未提及更多相关数据。

在WXG(微信事业群),有不少业务因为AI的加入而有明显提升效果,用户能直接感知到的是搜一搜业务。

在加入大语言模型支持后,微信搜一搜提高了对复杂检索和内容的理解,提升了搜索结果相关性,使该业务在商业化检索量和点击率方面都实现同比增长。

图片来源:腾讯财报

图片来源:腾讯财报

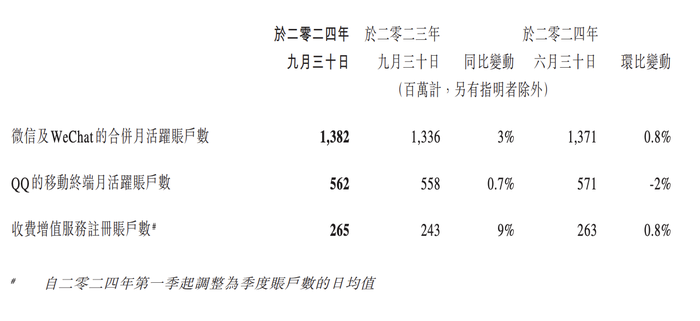

另一大社交平台QQ在姚晓光接手后,已经完成了平台后端基础设施的升级,并且强化了腾讯频道等功能,增加了更多社区元素。今年三季度,QQ的移动终端月活跃账户数在近几份财报中首次实现同比增长。

ToB业务营收增速放缓,盈利能力提升

三季度,腾讯金融科技和企业服务业务收入同比增长2%至531亿元。腾讯的ToB板块收入并没有明显增加,同比增速接近于跌破个位数百分比,收入增长放缓的趋势比较明显。

但从毛利等数据表现上看,CSIG(腾讯云与智慧产业事业群)寻求高质量增长、提升业务盈利能力的策略依然在发挥作用。其中,金融科技和企业服务业务毛利同比增长19%,环比增长6%至254亿元,毛利率也从去年同期的41%提升至48%。

11月初,腾讯正式发布了使用异构混合专家架构(MoE)的升级版基础模型腾讯混元Turbo,相较于上一代模型腾讯混元Pro,新模型的训练和推理效率提升了一倍,推理成本反而减半。

虽然该模型并非在三季度对外发布,但考虑到已在腾讯内部应用落地多时,所以管理层仍然将其放进了三季度财报中。

另一个值得玩味的变化是,腾讯为广告业务的收入更换了统计名称,从“网络广告”更换为“营销服务”,官方解释称,这样更能体现“线上营销平台提供的广泛营销解决方案及配套技术服务”。

这种调整符合广告营销服务在过去一年的对外口径。腾讯广告此前一直在强调“不止广告”的概念,希望向客户宣传自己所具备的一整套营销与技术解决方案。

营销服务业务三季度收入同比增长17%至300亿元,主要是广告主对视频号、小程序以及微信搜一搜广告库存有强劲的需求。与此同时,房地产和食品饮料行业等传统广告大客户的投放金额继续保持着下滑趋势。

本轮降本增效或暂告段落

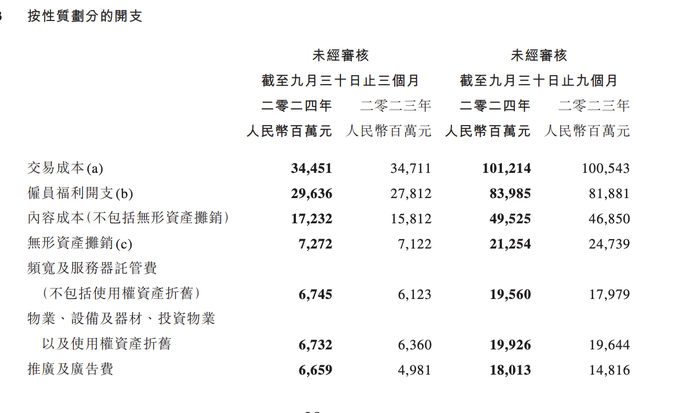

与前几份财报传递出的降本增效信号所不同,三季度,腾讯的推广费用、研发支出有明显增加。

图片来源:腾讯财报

图片来源:腾讯财报

反映到销售及市场推广费用的提升,主要受到新游戏密集上线的影响。研发费用方面,三季度研发投入达到179亿元,带宽及服务器托管费和雇员福利开支有明显提升。

资本开支在三季度也大幅增加了120亿,猜测或与腾讯CEO马化腾在财报中提及的“我们将继续投资于AI技术、工具和解决方案”表述有关。

随支出变多的还有员工数量。在三季度,腾讯的员工总数为10.88万人。其在经历了9个季度的员工人数负增长或者百位数小幅增长后,本季度员工人数环比增加3317人。

与此同时,腾讯当季薪酬支出为296亿,人均季度薪酬27.2万,薪酬占收入比例为17.7%,人均薪酬和薪酬占比连续几个季度增长。

以上种种数据表明,腾讯已显现出结束本轮降本增效调整的迹象,可能要重新恢复资金投入了。